みなさま、こんにちは。山崎直実です。

さまざまな機会を頂戴して行っている本書に関わる講演の中で、「ガバナンスの基本的考え方」についてご質問を受けます。取締役会や社外取締役の位置づけについて、どのように考えればよいかという質問です。卓越した創業者が社長であり、取締役会は社長の独断場という場合や、特殊な業界であり専門的な知識がないと社外役員は務まらないなどの場合があり、それぞれ会社によって事情が異なるなか、みなさま、悩まれているようです。

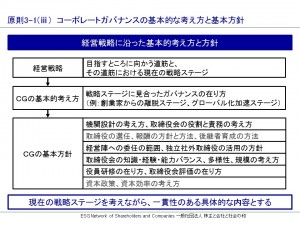

コードが原則3-1(ⅲ)で開示を求めている「ガバナンスの基本的考え方と基本方針」は、会社が、経営理念として定めた目指すべき目的地に向けた戦略を推し進めるにあたっての、ガバナンスの体制や環境整備のための考え方をまとめたものです。それは、「企業価値の最大化」や「株主価値の向上」と言ったような一般的な言葉を使ってきれいなスローガンとしてまとめるものではなく、会社独自の経営状況や戦略ステージに応じて、今取り組んでいるガバナンス改革の考え方を示すべきものと考えます。投資家が聞きたいガバナンスの基本的考え方とは、会社が今、ガバナンスについてどう考え、何を課題として捉え、どのように改革しようとしているのかという会社の内側から滲み出てくる言葉であると思います。

本書の中でも、ガバナンスの基本的考え方は、会社の置かれた戦略ステージに従ってそれぞれ考え方が変わるべきであると述べています。真のグローバルカンパニーへの改革を進めている戦略ステージであれば、グローバルなガバナンスの考え方に沿って体制整備を進めなければならないし、創業家一族の経営からパブリックカンパニーへの移行期の戦略ステージであれば、プロパー社員からの育った役員への経営権の継承や社外役員による多様な経験・知見の導入などが課題となるでしょう。これらの会社が置かれた状況に沿って、今まさに進められているガバナンス改革に関する考え方こそ、基本的考え方として語るものだと思います。

このように考えると、取締役会や社外取締役の位置づけは、会社の置かれた状況によって、コードで示されている内容に優先順位をつけたり、重要なひとつのものに重点的に取り組んだりするなどメリハリがあってよいと思います。

コードでは、原則4-1で、取締役会は、会社の目指すところ(経営理念等)を確立し、戦略等の大きな方向性を示すこと、原則4-2で、経営陣幹部による適切なリスクテイクを支える環境整備を行うこと、原則4-3で、独立した客観的な立場から、経営陣・取締役に対する実効性の高い監督を行うこととされています。また、原則4-7で、社外取締役の役割を「助言」「監督」「利益相反の監視」「ステークホルダーの意見の反映」と4つに整理しています。これらのことは、そのとおりなのですが、これらをそのまま並列で定めたとしても、経営陣も担当者も今ひとつ腹に落ちてなく、何か表面的と感じるのではないでしょうか?むしろ、原則の内容をそのまますべて受け入れようとするあまり、会社にとって、今、大事なことの優先順位が低くなってしまうことの方が問題となりはしないでしょうか?

先日、複数の会社の社外取締役を務められている方とお話をする機会がありました。とある会社の常勤監査役を退任されたあと、他の会社の社外取締役に就任された方ですが、その社外取締役から伺った話では、会社毎にガバナンスの方向性や取り組み方がまったく異なるとのことでした。どの取り組み方が正しいということではなく、その会社の置かれた状況や社風、カルチャーによって決まるものであり、ひとつの会社の好事例を押し付けることは決して得策ではないのではないかとおっしゃっていました。

会社の置かれた状況やカルチャーが異なるのだからと言って、原則で示されたものを自分勝手に都合よく解釈したり、困難な事項から逃げたりすることは間違いであり、投資家から質問された場合に十分に答えられず、却って市場からの信頼を落とすことになりますが、きちんとコードの主旨を踏まえたうえで、会社の状況と戦略ステージに沿ってメリハリのある取り組みを行い。これを投資家に堂々と説明することは、会社のカルチャーを大事にした、最も効果的なガバナンス改革だと思います。

みなさんの会社ではいかがでしょうか?

また、投資家のみなさんはいかがでしょうか?このような会社の説明を聞きたいと思いませんか?